Unterversicherung in der industriellen Sachversicherung

Gleichzeitig droht – trotz der tariflichen Anpassungen – eine Unterversicherung.

Das passiert zum einen, wenn der Versicherungswert der Gebäude, Maschinen und Waren inflationsbedingt inzwischen deutlich größer ist als die Versicherungssumme.

Zugleich führen die Lieferkettenprobleme und Preisunsicherheiten dazu, dass Unternehmen ihre Einkaufspolitik ändern: Sie kaufen mehr auf Vorrat und erhöhen ihre Lagerbestände.

Dies alles kann dazu führen, dass vereinbarte Entschädigungssummen nicht mehr ausreichen, im Fall der Fälle die Schäden zu decken.

Die Folgen einer Unterversicherung können im Schadenfall erhebliche Auswirkungen auf Unternehmen haben. Denn die Versicherer kürzen anteilig die Entschädigungsleistungen, wenn die Versicherungssumme niedriger ist als der tatsächliche Versicherungswert.

Praxistipp: Wichtig für Sie als Unternehmen: Die Verantwortung für die korrekte Versicherungssumme liegt bei Ihnen! Der Versicherer interessiert sich üblicherweise erst im Schadensfall für die Korrektheit (oder Unkorrektheit) der Versicherungssumme – also wenn es zu spät ist.

In diesem Artikel haben wir uns ausführlich mit den Gefahren der Unterversicherung auseinandergesetzt.

In der aktuellen Situation ist leider auch nicht mehr sichergestellt, dass die vertraglich vereinbarten Wertzuschlagsklauseln die erhöhten Versicherungswerte ausreichend abbilden.

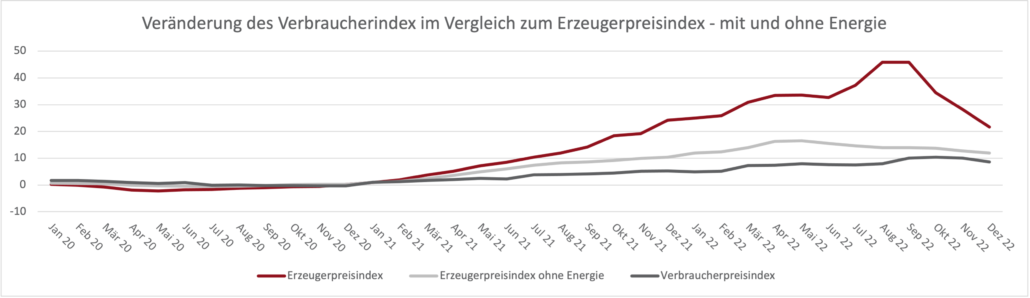

Auch der „Time Gap“, also die zeitweilige Unterversicherung wegen überproportional steigender Indizes, geht zu Lasten der Versicherungsnehmer.

Auf der anderen Seite sind jedoch in der industriellen Sachversicherung manchmal Summenbegrenzungen notwendig, um überhaupt ein Risiko von den Kapazitäten her versicherbar zu machen.

Fazit: Die Versicherungsprämien in der Sachversicherung Industrie und Gewerbe werden steigen. Viele Unternehmen rauschen in die unbeabsichtigte Unterversicherung.

Was können Sie tun?

Darum geht es im dritten und letzten Teil unseres Beitrages.